- L’imposta di successione in Italia: aliquote e franchigie

- Tipologie di successione ereditaria: legittima, testamentaria e necessaria

- Successione ereditaria: alcuni esempi pratici

- Strumenti finanziari esenti da imposta di successione

- Pianificazione successoria e consulenza finanziaria indipendente

- Approfondimenti e Link Utili

- Domande frequenti – FAQ successione

La pianificazione successoria e il passaggio generazionale non sono solo un tema fiscale: riguardano la continuità del patrimonio familiare e aziendale, con implicazioni economiche, giuridiche ed emotive di lungo periodo.

In Italia, dove le imposte di successione sono tra le più competitive in Europa, pianificare oggi significa proteggere i propri eredi e valorizzare il patrimonio in vista del futuro.

Con il grande passaggio di ricchezza che ci attende nei prossimi anni è di fondamentale importanza, specialmente per chi detiene patrimoni elevati, pianificare la propria successione, approfittando di un’unicità legislativa che potrebbe non durare per sempre.

In che cosa consiste questa unicità e di quali strumenti giuridici e finanziari possiamo avvalerci per ottimizzare il passaggio generazionale di denaro?

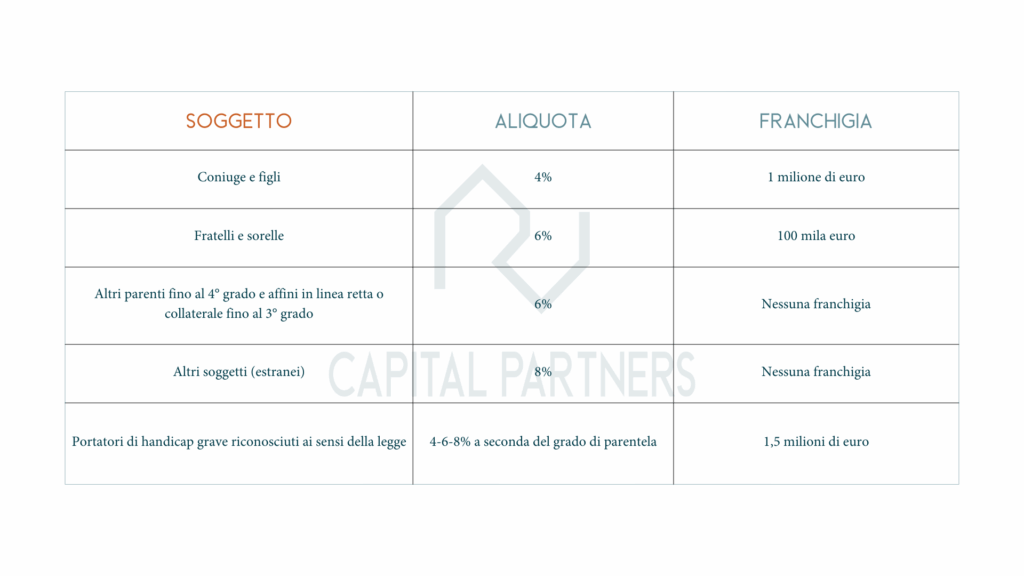

L’imposta di successione in Italia: aliquote e franchigie

Le imposte di successione, in Italia, vanno dal 4% all’8%, con franchigia di 1 milione per parenti in linea retta e coniugi, e di 100 mila euro nel caso di fratelli e sorelle.

Ci sono poi delle imposte accessorie, cioè due imposte sugli immobili: l’imposta ipotecaria del 2% e quella catastale dell’1%. Entrambe, nel caso l’immobile sia prima casa, si riducono a una cifra forfettaria di 200€.

Nella tabella qui sotto sono rappresentate le varie casistiche:

Le aliquote si applicano all’attivo ereditario netto, ossia a tutti i beni e diritti del defunto a cui si sottraggono debiti e pesi ereditari (es. spese funerarie entro un limite). Qual è la base imponibile?

- Per quanto riguarda il patrimonio finanziario, è costituita dal valore di mercato degli strumenti al giorno del decesso.

- Per il patrimonio immobiliare non si considera, invece, il valore di mercato, ma il valore catastale rivalutato. Si tratta di un’altra peculiarità del sistema italiano che, anche da questo punto di vista, è più generoso degli altri: il valore catastale è, infatti, solitamente molto più basso di quello di mercato.

Tipologie di successione ereditaria: legittima, testamentaria e necessaria

Il nostro Codice civile distingue e disciplina tre forme di successione:

- La successione legittima in caso di assenza (o invalidità) del testamento

- La successione testamentaria in caso di testamento valido redatto dal de cuius

- La successione necessaria in caso la quota di legittima sia lesa da disposizioni testamentarie o donazioni in vita.

Il diritto successorio, inoltre, traccia una distinzione importante tra due tipologie di eredi:

- Gli eredi legittimi: sono gli eredi che, per legge, se manca il testamento prenderanno il patrimonio della persona che è venuta a mancare.

- Gli eredi legittimari: sono gli eredi che, per legge, hanno diritto a una quota di eredità anche se le disposizioni testamentarie, o donazioni in vita, li escludono. La successione necessaria tutela precisamente questa categoria di eredi.

Per la legge italiana gli eredi legittimari sono il coniuge, i figli, e in mancanza di figli gli ascendenti.

Si può essere eredi legittimi, ma non legittimari: l’esempio più lampante è la figura del fratello o sorella che, diversamente da un figlio/a, può essere escluso dall’eredità facendo testamento.

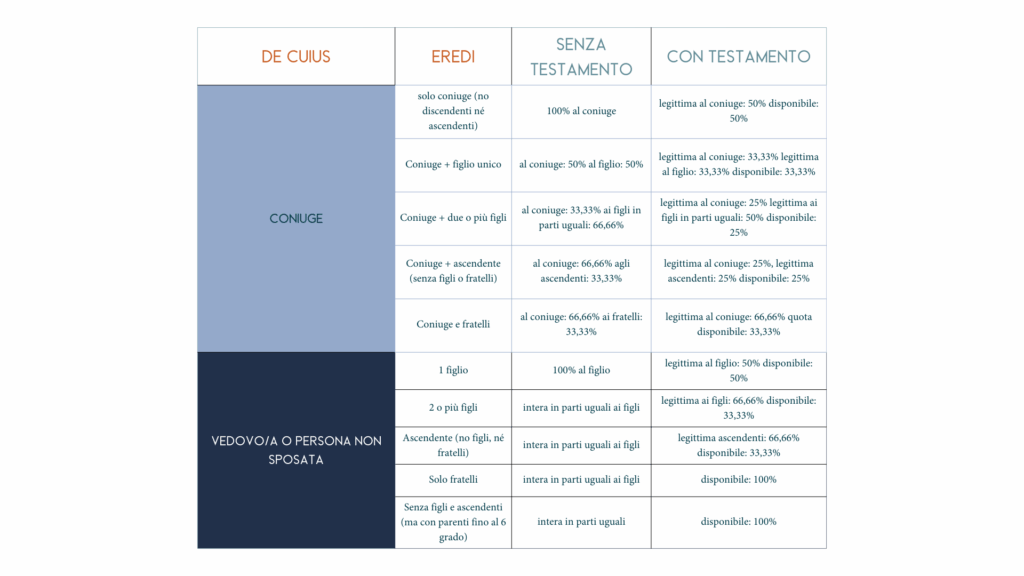

Successione ereditaria: alcuni esempi pratici

Conoscere le diverse sfaccettature e casistiche è fondamentale per pianificare la successione del patrimonio in vita ed evitare scelte dannose per le generazioni successive. Questo è ancora più importante in un contesto, come quello in cui viviamo, dove le forme di organizzazione della vita sociale sono sempre più complesse.

In alcuni paesi, specialmente nel mondo anglosassone è possibile escludere i figli dall’eredità. Non è così per l’Italia e la maggior parte dei paesi continentali, dove, salvo casi eccezionali, l’ordinamento giuridico tutela i figli, assegnando loro una quota di legittima che nemmeno il testamento può scalfire.

Il testamento, però, permette di limitare l’eredità che il figlio riceverebbe con una successione legittima. La quota di legittima di un figlio varia tra 1/2, 1/3 o 1/4 a seconda del numero di figli e della presenza del coniuge. Una vedova o un vedovo che voglia privilegiare uno dei due figli o, per esempio, riservare una quota della propria eredità a una fondazione può farlo, ma deve redigere testamento. In assenza di testamento, il patrimonio verrà diviso in parti uguali tra i due figli.

I figli (così come il coniuge) sono eredi legittimi e legittimari. Un caso diverso è quello del fratello/sorella. Con un testamento, si può escludere interamente il proprio fratello/sorella dall’eredità. Per esempio, una persona sposata e senza figli può scegliere di destinare il patrimonio interamente al marito/moglie invece che ai fratelli con cui non ha mai avuto un buon rapporto. Se non fa testamento, tuttavia, l’eredità viene divisa per 2/3 al coniuge e per 1/3 ai fratelli.

Strumenti finanziari esenti da imposta di successione

Dal punto di vista finanziario, è importante conoscere gli strumenti migliori in termini di ottimizzazione fiscale in fase successoria. Nell’articolo “Passaggio generazionale in Italia: come pianificare la successione e ridurre l’imposta”mostriamo che esistono molti strumenti che sono esenti da imposta di successione e che il genitore che voglia accollarsi l’imposta del 4% per il figlio può utilizzare strumenti e strategie diverse rispetto alla classica polizza proposta dalle banche, che toglie con una mano (commissioni di gestione) quello dà con l’altra (esenzione fiscale).

Dal punto di visto del passaggio generazionale aziendale, la situazione è più complessa e varia in base alle configurazioni giuridiche delle società (spa, srl, snc, sas…). In questo contesto, in materia fiscale, è importante menzionare:

- l’esenzione art. 3, comma 4-ter, D.Lgs. 346/1990 – T.U.S che prevede non si applichino imposte di successione quando il trasferimento dell’azienda avviene a favore di discendenti o del coniuge del disponente, a patto che questi mantengano il controllo e proseguano l’attività per almeno 5 anni.

- il Patto di famiglia: contratto giuridico con cui l’azienda o un ramo di essa può essere trasferita a discendenti e coniugi in esenzione fiscale, se questi si impegnano a proseguire l’attività per almeno cinque anni.

Pianificazione successoria e consulenza finanziaria indipendente

La pianificazione successoria è un tassello fondamentale all’interno del più ampio mosaico della pianificazione finanziaria. Pianificare la propria successione, come persona fisica e/o come società, è di grande importanza per chiunque voglia garantire continuità e serenità ai propri eredi.

La competitività della fiscalità successoria italiana, unita a un repertorio di strumenti giuridici e finanziari efficienti, va considerata e conosciuta da chi si trova a trasmettere patrimoni più o meno importanti ai propri discendenti.

In Italia, la cultura della pianificazione finanziaria è ancora poco diffusa: il testamento viene spesso rimandato o percepito come uno strumento riservato ai grandi patrimoni, e si finisce per adottare soluzioni poco efficienti o costose.

Per questo diventa essenziale affidarsi a un consulente finanziario indipendente, capace di individuare strumenti realmente adatti alle esigenze di ciascuno, senza pressioni commerciali o conflitti di interesse.

In RV Capital Partners affrontiamo la pianificazione successoria con metodo e indipendenza, costruendo strategie capaci di resistere nel tempo e di dare continuità al patrimonio familiare e aziendale. Ogni scelta è calibrata con attenzione, per offrire al cliente la sicurezza di un percorso tracciato e l’orizzonte di obiettivi chiari.

Contattaci per un colloquio riservato: insieme possiamo definire la strategia più adatta al tuo passaggio generazionale.